大家人寿泰州被罚56万两大违规细节,揭开保险行业的隐形风险

近期,泰州金融监管分局公布的一张罚单,让“大家人寿泰州中心支公司”登上了新闻。很多人只看到“罚款56万元”“给予客户合同约定以外利益”等字眼,却并不清楚,这样的处罚背后,到底意味着什么。

对于普通投保人来说,这不是一条冷冰冰的监管消息,而是一次很现实的提醒买保险,到底应该警惕什么?

两项核心违规表面是罚款,本质是信任危机

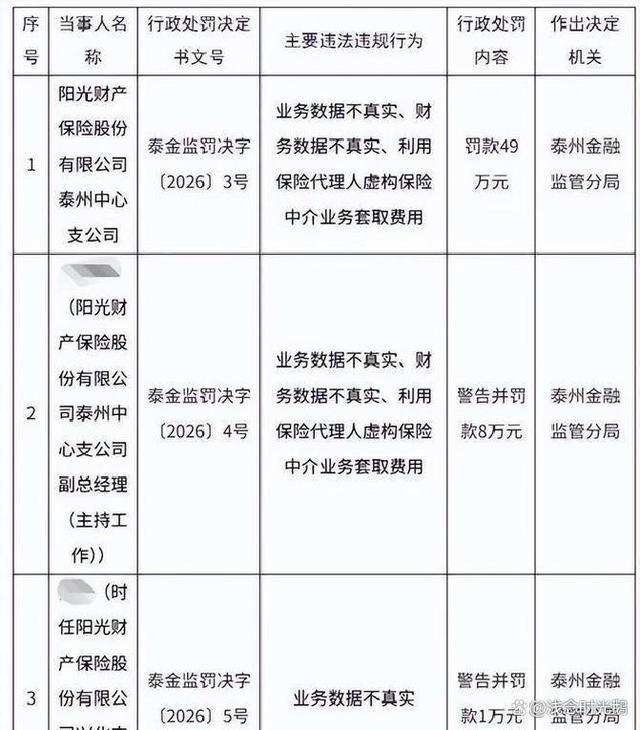

根据处罚决定书,大家人寿泰州中心支公司主要存在两类问题

一是财务数据不真实。

简单说,就是公司在财务记录上“做了手脚”,真实经营情况和报表呈现出的情况存在差异。

在保险行业,财务数据不仅是企业内部的管理工具,更是监管部门判断公司是否稳健、是否有能力履行赔付责任的重要依据。一旦财务数据不真实

- 监管层可能低估了风险,无法及时干预;

- 投保人很难判断公司是否具备持续偿付能力;

- 内部管理也容易失衡,形成系统性问题。

保险的本质是长期信用,一旦数据失真,信用就会打折,这也是监管特别重视的原因。

二是给予客户保险合同约定以外利益。

这句话很关键。所谓“合同约定以外利益”,在实际业务场景中往往意味着

- 为了促成投保,私下承诺额外返还现金、礼品、积分等;

- 用非公开的优惠吸引客户,而这些内容没有写进合同、也不受监管约束;

- 部分情况下,这类“额外利益”可能绕过了费用控制和合规审查。

看上去,客户多拿点好处似乎不亏,但问题在于

1. 这些额外利益是不透明的,不同客户之间待遇差异巨大,容易引发纠纷;

2. 这种做法会扭曲销售行为,让业务员更关注“怎么用额外利益成交”,而不是解释好合同条款与风险;

3. 监管层认为,这种利益往往与不正当竞争、销售误导高度相关,破坏行业秩序。

这也是为什么处罚中不仅有公司罚款56万元,还对两名相关责任人陈展来、王梅予以警告并合计罚款26万元,直接追责到个人。

为什么保险公司会踩红线?背后是销售压力与业绩焦虑

要理解这类违规,离不开一个背景——保险行业普遍存在的“高压销售环境”。

元股证券:ygzq.hk

不少保险公司在实际运作中,长期依赖业务员拉新、冲业绩,常见的问题包括

- 激进的销售考核以保费规模、短期业绩为核心指标;

- 高额奖励与排名机制让前线人员把“签单数量”当作唯一目标;

- 对合规培训与风控管理投入不足知道有红线,但觉得只要不被查到就行。

在这样的环境下,个别机构和人员容易产生三个错误观念

1. “先把单签了,细节以后再说。”

在销售话术中夸大收益、淡化风险,甚至承诺合同之外的优惠。

2. “数据好比真实更重要。”

十大配资平台推荐为了展示“业绩亮眼”“盈利能力强”,内部财务处理开始偏离合规轨道。

3. “罚款只是成本之一。”

抱着侥幸心理违规带来的短期收益,远大于可能发生的处罚。

这次泰州金融监管分局的处罚,其实就是对这种畸形逻辑的正面回应违规成本在逐步抬高,尤其是个人责任的追究,会让“铤而走险”变得越来越不划算。

作为普通投保人,需要警惕这两类信号

很多读者会关心这类处罚,对已经买了保险的人有什么影响?未来在选产品、选公司时,又需要留意什么?

可以抓住两个关键点。

第一,所有“写不进合同的好处”,都要提高警惕。

如果在投保过程中,你遇到这样的情况,需要格外谨慎

- 业务员低声说“合同是这么写的,但实际我们可以额外给你返现/礼品/加息。”

- 强调“内部优惠”“特殊渠道”,但合同条款中完全没有体现;

- 对未来收益、分红做出超出合同、甚至与公司公开宣传不一致的承诺。

这类销售话术背后,往往就是“合同约定以外利益”,一旦发生纠纷,只能以合同为准,那些口头承诺很难被承认。

第二,对于频繁被点名处罚的机构,要关注其合规历史。

监管公开的处罚信息,是普通用户为数不多的“了解公司合规风格”的窗口。可以重点留意

- 该公司或分支机构近年是否频繁因类似问题被罚;

- 问题集中在销售误导、数据造假,还是其他领域;

- 是否有整改、风控升级的后续动作,还是一罚了之。

一家偶发问题并积极整改的公司,与一家屡次踩同一条红线的公司,差别非常大。长期合规能力也是保险公司稳健与否的重要指标。

对保险行业而言,这不是一张简单罚单,而是一次风险教育

从监管视角这类处罚释放了几层信号

- 对财务数据不真实的容忍度在下降,强调“穿透式监管”;

- 对销售环节的隐形违规(合同外利益)持续加码,意在治理行业乱象;

- 不再只罚公司,还要追究到具体责任人,让合规成为所有管理层的高压线。

对保险机构来说,这不仅是一次经济损失,更是一次品牌与信誉的消耗。未来谁能在合规边界内进行创新,谁能把产品讲清楚而不是靠“暗中优惠”成交,谁就更有可能在监管趋严的环境下获得长期发展空间。

对投保人来说配资公司方案对比,理解这些监管案例,不是为了“吃瓜”,而是为了在真实的购买场景中,识别风险信号,做出更稳妥的选择。

近期港股商场处于宽幅颤动周期的阶段中股票配资的合规鸿沟深度分近期,在境表里股市的热门快速轮动时间中,围绕“股票配资”的话

2025-12-10当前阶段境内外股市面对震荡市环境的市场环境中配资风险控制的合近期,在全球资本市场的震荡市环境中,围绕“配资风险控制”的话

2025-12-11境表里股市在宽幅震憾周期配景下中杠杆炒股的风控体系案例解读近期,在亚太股市的震憾市环境中,围绕“杠杆炒股”的话题再度升温

2025-12-14当前阶段亚太股市在当前震荡市环境里中杠杆资金的账户管理新特征近期,在全球资本市场的震荡市环境中,围绕“杠杆资金”的话题再

2025-12-12

近一年A股市场在当前结构性行情阶段里中股票杠杆的风控体系新特近期,在亚太股市的宽幅震荡周期中,围绕“股票杠杆”的话题再度

2025-12-02